A.3 Necessidade de uma visão estratégica da produção

Esta subunidade tem como objetivo propiciar ao aluno a compreensão de que a indústria necessita atuar sempre de forma estratégica para obter seus objetivos no mercado alvo. Também é objetivo que o aluno conheça a técnica de análise de mercado denominada “As cinco forças de Michael Porter”.

Um dos principais autores mundiais que tratam de estratégia é o autor americano Michael Porter. Suas duas obras iniciais foram Competitive Strategy: Techniques for analyzing industries and competitors e Competitive advantage: Creating and sustaining superior performance.

Interessa-nos, nesta disciplina, compreender a metodologia de análise de mercado das 5 forças, para identificar a importância da implantação de estratégias corretas nas indústrias plásticas, visando à obtenção de seu posicionamento e competividade nos países em que atuam, bem como internacionalmente.

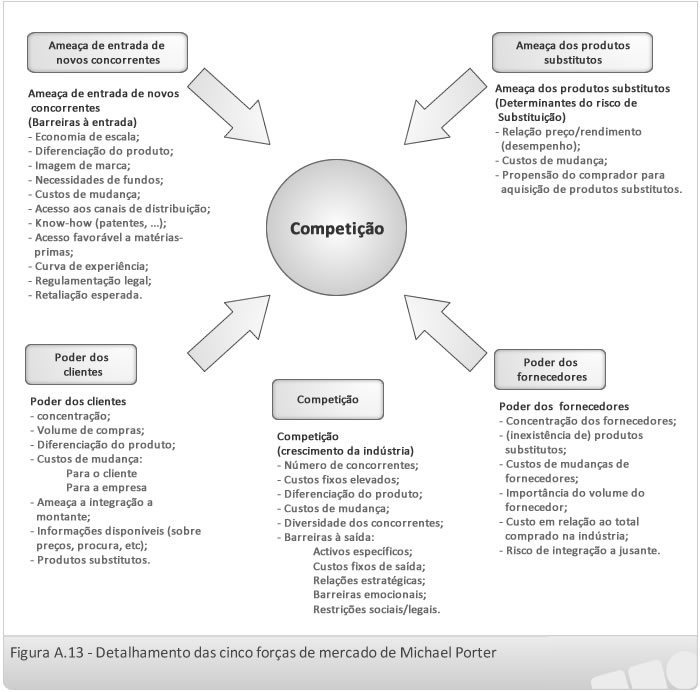

As cinco forças de Michael Porter tratam de como se pode analisar sistemicamente a atuação de empresas de um mesmo setor. A figura abaixo mostra a relação entre fornecedores, novos entrantes, produtos substitutos, clientes e a própria rivalidade entre os concorrentes.

Para a figura A.13 a seguir, faremos uma análise mais detalhada das 5 forças de mercado, onde cada uma delas será abordada segundo a visão de Michael Porter.

Da figura A.13, podemos resumir cada força da seguinte maneira:

- Poder dos clientes:

- Os clientes são uma força indiscutivelmente impactante no mercado. Ainda mais atualmente, com a disponibilização de informações na Internet, com métodos de busca e com comparativos de preços que fazem com que as indústrias sofram este impacto. No momento, as redes sociais têm impactado fortemente as indústrias, pela facilidade de disseminação de informações dos clientes em relação a produtos e sobre os comportamentos das empresas.

- Poder dos fornecedores:

- Um dos aspectos mais destacados nesta força se refere aos volumes fornecidos às empresas e também pela quantidade de fornecedores que atuam num certo setor industrial. Assim, alguns fornecedores podem, inclusive, criar condições extremamente adversas às empresas, em termos de preços e condições de entrega das matérias-primas, por exemplo.

- Ameaça de produtos substitutos:

- Devido à extrema competitividade atualmente estabelecida nas indústrias e também ao processo de inovação (constantemente aplicado na pesquisa e no desenvolvimento), as indústrias sempre estão em risco de serem seriamente afetadas com produtos inovadores (ou substitutos), o que pode afetar suas receitas e sua estabilidade mercadológica.

- Ameaça de entrada de novos concorrentes (novos entrantes):

- Esta força, sem dúvida é uma preocupação mercadológica. A entrada de novos concorrentes como “players de um mercado” pode afetar de maneira mais leve ou mais pesada às empresas que participam de um setor industrial. As fusões entre empresas de um mesmo setor, caracterizando-se como “um novo concorrente” também são formas que podem desestabilizar e até prejudicar vitalmente algumas empresas de menor porte naquele setor.

- Competição (rivalidade entre concorrentes):

- Esta força faz com que, na maioria das vezes, as indústrias ajam agressivamente entre si na captação de clientes, através do estabelecimento de preços vantajosos, no estabelecimento de ações de inovação e de marketing.

Você deve estar se perguntando por que estamos tratando de assuntos de mercado (5 forças do mercado), se o nome desta subunidade é “Necessidade de uma visão estratégica da produção”. Ocorre que cada vez mais, a área denominada “produção” numa empresa está atrelada ao mercado, da maneira como ele se comporta e quais as tendências se evidenciam para um certo mercado/setor.

Nesse sentido, essa análise de mercado através de Michael Porter foi escolhida para que você possa compreender, porque muitas vezes um processo produtivo ou uma linha de produção ou os aspectos de produtos e mercadorias fabricadas estão sendo profundamente alteradas e melhoradas. Ou até mesmo, porque produtos são descontinuados da linha de fabricação.

Inicialmente, para você conhecer pelo próprio Michael Porter o conceito de estratégia, solicitamos que assista o vídeo “¿Que es estrategia?”.

- ¿Que es estrategia? – Autor: Michael Porter (4min. 54seg.). <http://www.youtube.com/watch?v=0E0e6NqcT0M>. Acesso em 16/05/2011.

Também, como forma de você ampliar seus conhecimentos sobre as cinco forças de Michael Porter, sugerimos sua leitura no texto a seguir, disponível no site Wikipedia:

- Cinco forças de Porter http://pt.wikipedia.org/wiki/Cinco_for%C3%A7as_de_Porter

Complementando, sugerimos que você assista ao vídeo “As cinco forças de Porter”, para melhor entender essa técnica de análise de mercado:

- As cinco forças de Porter (6min. 22 seg.). <http://www.youtube.com/watch?v=jSLUuzaOlUk&feature=related>.

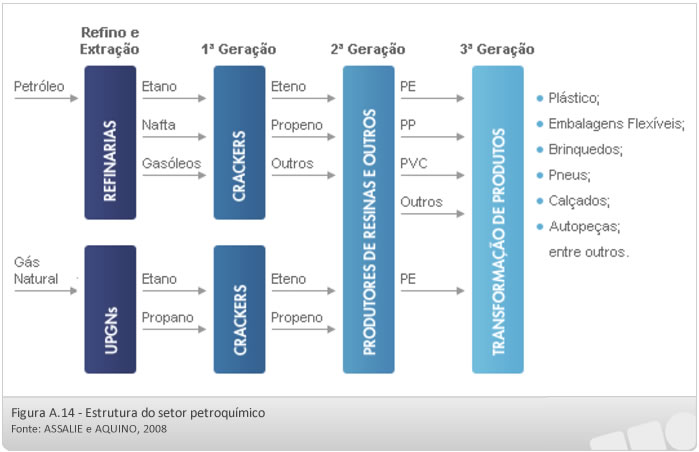

No artigo Competitividade da indústria de transformação de plástico face à consolidação do setor petroquímico (ASSALIE e AQUINO, 2008), temos um interessantíssimo trabalho que analisa a competitividade da indústria de transformação de plástico, usando a técnica das 5 forças de Michael Porter. Nesse sentido, vamos explorar esta técnica e conhecer a situação brasileira. Inicialmente vamos observar alguns parâmetros deste estudo.

A figura A.14 a seguir nos mostra a estrutura do setor petroquímico, até a terceira geração.

Dessa estrutura, enfocaremos a terceira geração de petroquímicos, que se encarrega da fabricação dos mais variados plásticos, através de injeção, extrusão, sopro, etc.

Agora, vamos analisar o quadro brasileiro (terceira geração), segundo a técnica das 5 forças de Michael Porter.

No artigo de ASSALIE e AQUINO, 2008, consta que, em 2007, ocorreu uma forte demanda no país por produtos plásticos, em função do crescimento da economia. No entanto, os transformadores plásticos tiveram um forte aumento nos custos dos seus insumos, decorrente dos aumentos das resinas, quando as empresas tiveram dificuldades para repassar esses aumentos para o mercado.

Em 2006 eram 11.263 empresas da terceira geração, a maioria pequenas, na sua maioria de estrutura familiar, nas quais não se aplicavam modelos gerenciais adequados aos negócios. A maioria (88% das empresas) tem até 50 funcionários. Neste sentido, é plausível entender a importância dos estudos e análises de mercado para a terceira geração, haja vista a quantidade expressiva de pessoal empregado, bem como também sendo o canal final no processo industrial do plástico.

Tomando como base a citação e análise de partes do artigo ASSALIE e AQUINO, 2008, temos a seguir, uma interpretação das 5 forças de Michael Porter, aplicada à terceira geração brasileira de petroquímicos.

Fornecedores

O fornecedor da indústria de transformação de plástico é a petroquímica nacional e internacional, que é notadamente marcado pela presença de grandes players da indústria do petróleo e química, que atuam com estruturas verticalizadas. O preço das resinas plásticas no mercado internacional tem correlação direta com o preço da nafta que, por sua vez, oscila com a variação do preço do petróleo. O poder negocial das petroquímicas é muito grande, uma vez que é um mercado oligopolizado tendo como cliente uma indústria pulverizada em diversas empresas. Dessa forma, os transformadores possuem menos capacidade de negociação, ficando expostos a reajustes de preços na cadeia do petróleo, onde as alterações de custos são repassadas à transformação de plástico. Em 2007, com a forte escalada dos preços do petróleo em níveis recordes superiores a US$ 100, as petroquímicas promoveram elevados reajustes nos preços das resinas plásticas, que não se estenderam aos transformados plásticos, pressionando, assim, as margens da 3ª geração.

Da citação relacionada a “fornecedores”, observa-se a oligopolização desse mercado, deixando pouquíssimas margens à terceira geração. A partir de 2007, a situação das empresas da terceira geração se dificultou, com suas margens de lucro tendo sido achatadas.

Clientes

Os principais mercados de transformados plásticos são o alimentício, construção civil, embalagens e agrícola, conforme destaca a figura 8. Nesses mercados, assim como na petroquímica, é característica a atuação de empresas de grande porte, que têm forte poder de barganha por comprarem grandes quantidades. No caso de compras de sacolas plásticas por supermercados é adotada a prática de leilão reverso, onde os potenciais fornecedores apresentam as suas propostas, e a de menor custo é a vencedora. Existe grande pressão de custos na relação entre as indústrias clientes e os transformadores, justamente devido à diferença de porte entre as empresas. A consolidação das empresas de transformação faz-se necessária para corrigir essas assimetrias de poder de negociação com os clientes e com os fornecedores.

Para a análise “clientes”, é notória a pressão constante, diríamos compressão empresarial, pois de um lado, estão os fornecedores de resinas plásticas com alto poder negocial e, de outro lado, clientes da terceira geração.Também as empresas de grande porte praticam “leilão reverso”, o que naturalmente provoca situações financeiras e resultados empresariais muitas vezes difíceis, se não deficitários.

Substitutos

A cadeia de valor do plástico concorre em diversos tipos de aplicação, principalmente para fins de embalagem, com o vidro, papel/papel cartão, madeira e metais. A figura 9 apresenta a distribuição do valor de produção de embalagens por segmento. No universo de embalagens, o plástico ainda detém o maior market-share, porém com pouca vantagem em relação ao papel cartão. O principal driver para a substituição de materiais plásticos é o custo, além das características técnicas. No entanto, para que haja substituição de material é necessário romper barreiras culturais e até mesmo políticas que são impostas pelos produtores da solução atual. Assim sendo, o mercado de transformação de plásticos precisa criar barreiras tecnológicas, de custo, culturais e políticas para proteger seu mercado de potenciais substitutos e desenvolver soluções inovadoras para atacar mercados dominados por outros materiais. Para tal, são necessários investimentos em Pesquisa e Desnvolvimentos (P&D), forte representação junto às indústrias clientes e alta produtividade do parque instalado. Na atual configuração do setor de transformação plástica, com muitas pequenas empresas em constante guerra de preços, não há o necessário investimento em P&D, formação de parcerias com as empresas clientes e a visão da qualidade fica comprometida. Assim, os transformados plásticos concorrem em desvantagem com cadeias como a de papel/papel cartão, que é concentrada em grandes players com alta capacidade de investimento.

Em “substitutos”, a análise dessa força mostra que os substitutos são o vidro, papel/cartão, madeiras e metais. A preservação da atual situação se dá principalmente por questões culturais, em que esses substitutos do plástico ainda ocupam seu mercado, em geral na área de embalagens, por exemplo.

Novos Entrantes

A análise das barreiras à entrada de uma indústria, com o objetivo de identificar e avaliar os determinantes do seu desempenho, foi originalmente desenvolvida pelos trabalhos de Joe Bain e Paolo Sylos-Labini nos anos cinquenta. Bain (1956) define a "condição de entrada" de uma indústria como o "estado de concorrência potencial" de possíveis novos produtores/vendedores, podendo ser avaliada pelas vantagens que as firmas estabelecidas possuem sobre os competidores potenciais, sendo que estas vantagens se refletem na capacidade de elevar persistentemente os preços acima do nível competitivo sem atrair novas firmas para a indústria em questão. Tais vantagens constituem exatamente o que se denomina "barreiras à entrada". Fagundes e Pondé (1998) destacam que as barreiras à entrada, dada a natureza dos seus determinantes, são estruturais, estáveis e se modificam lentamente no tempo, além de não poderem ser facilmente alteradas pelas entrantes potenciais. Propõem, ainda, que para analisar as barreiras a novos entrantes, devem ser estudados 4 fatores:

- Diferenciação do produto

- Vantagens Absolutas de Custo

- Economias de Escala

- Investimentos Iniciais Elevados

No mercado de transformados plásticos existe alguma diferenciação do produto que é determinada pela capacitação que a empresas possui de produzir designs inovadores e elaborados, capazes de criar valor a um produto final, seja através de embalagens ou partes e peças plásticas. No entanto, do ponto de vista tecnológico, o acesso à tecnologia de máquinas para produzir artefatos plásticos é de fácil obtenção por novos entrantes. A diferenciação do produto, não se configura como forte barreira a novos entrantes. Referente às vantagens absolutas de custo, Viveiros et al. (2007) destaca que o custo da resina plástica representa aproximadamente 50% do custo total, sendo o principal item de custo. Entretanto, se configura como forte ameaça à indústria nacional de transformação de plástico a importação de transformados chineses, que contam com ampla vantagem de custo de produção. No Brasil, com poucas exceções como o segmento de filmes de BOPP onde há dois grande transformadores (Polo Filmes e Vitopel), são raras as empresas transformadoras de grande porte que obtenham economias de escala capazes de gerar vantagem competitiva. Na China, as economias de escala formam grandes barreiras de entrada, a ponto de os transformados chineses se tornarem competitivos no mundo todo. O investimento inicial para uma empresa transformadora é pequeno comparado a outros setores. Os principais ativos imobilizados são máquinas (injetoras, sopradoras, extrusoras, de rotomoldagem) e o terreno para constituição da indústria. Com a penetração de máquinas chinesas no mercado brasileiro, o custo de aquisição de máquinas chegou a cair para um terço do que era antes, diminuindo ainda mais a barreira à entrada de novas empresas.

Em “novos entrantes“, temos como principais observações que as principais barreiras de entrada a outros concorrentes, se dão na capacidade de algumas empresas de produzir designs inovadores, seja nas embalagens, seja em partes dos produtos plásticos. No entanto, este item não é expressivo, comparativamente ao custo da resina plástica (50% mais ou menos do total), além de que os chineses estão entrando no Brasil com máquinas muitíssimo baratas. Dessa forma, as empresas brasileiras da terceira geração, não apenas não conseguem criar barreiras de entrada para novos concorrentes, como estes estão a se implantar mais e mais, pois além do terreno para o prédio são os investimentos em máquinas de baixo valor, chinesas, por exemplo.

Ambiente Competitivo

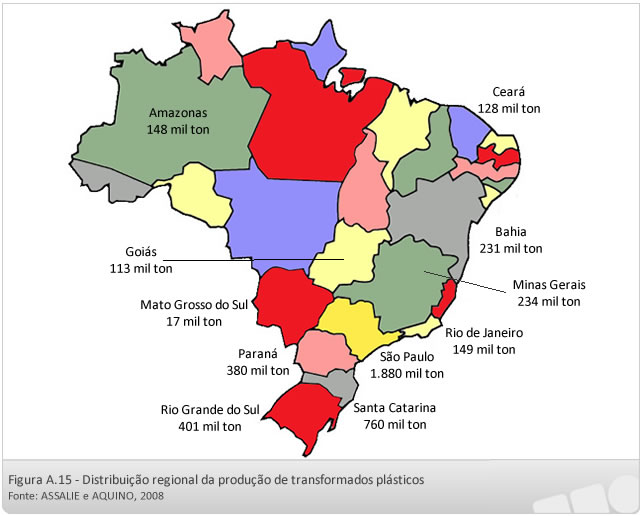

A análise do ambiente setorial indica que o poder de negociação dos fornecedores tem maior relevância para as empresas de transformação, porque as resinas representam cerca de 50% do custo de produção das embalagens plásticas. O poder de negociação dos compradores também possui um forte impacto no negócio, pois os segmentos de embalagens plásticas para alimentos, produtos petroquímicos, adubos, produtos farmacêuticos, cosméticos e óleos lubrificantes, estão cada vez mais concentrados em grandes grupos compradores, muitos deles multinacionais (VIVEIROS et al.,2007). Consequentemente, as empresas transformadoras de plástico estão sendo pressionadas pelos dois lados no sentido de reduzir preços, aumentar a qualidade e serem inovadoras (FLEURY & FLEURY, 2000). Regionalmente, a transformação de plástico está concentrada nas regiões sul e sudeste, com especial destaque para o estado de São Paulo, que responde por 46% da atividade de transformação plástica do Brasil, conforme destaca a figura 11. Do ponto de vista logístico, justifica-se essa concentração, uma vez que as empresas clientes de artefatos plásticos estão localizadas principalmente no sudeste e sul do país. No caso de frascos e garrafas (transformados produzidos pelo processo de sopro), por exemplo, não é economicamente viável localizar o transformador longe da indústria cliente, porque são transformados ocos e grande parte do volume transportado é de ar e não de produtos.

No aspecto “Ambiente Competitivo”, nota-se que as pequenas empresas transformadoras estão pressionadas pelos dois lados, seus fornecedores e seus clientes, para reduzir preços, aumentar a qualidade e serem inovadoras. No que se refere à concorrência entre elas, observa-se que a maior concorrência ocorre nas regiões sul e sudeste, com 46% da atividade de transformação plástica no país.

A figura A.15 a seguir mostra a produção de transformados plásticos, por regiões do país, com destaque para sul e sudeste.

Como conclusões do trabalho realizado por Assalie e Aquino (2008), temos como citação de partes do artigo:

- Necessidade de consolidação do setor de transformação de plástico em empresas de maior porte e capacidade financeira, com maiores investimentos em pesquisa e desenvolvimento e maior poder de negociação com os demais players da cadeia do plástico.

- A entrada forte de produtos chineses a preços mais competitivos que os nacionais se configura como principal ameaça à sobrevivência dos players nacionais de transformação de plástico.

- Recomenda-se, portanto, que o governo, através de políticas públicas, diminua a tributação sobre o setor, controle o aumento, por vezes bem aquém da inflação, do custo da energia elétrica e proponha mecanismos fiscais de proteção à entrada avassaladora de produtos chineses importados.

O trabalho de Assalie e Aquino (2008) mostra inequivocamente a perda de competitividade da terceira geração petroquímica no Brasil, pois a estrutura é frágil, pulverizada, composta de micro e pequenas empresas e estas sofrem elevada pressão de seus fornecedores e clientes. O artigo também conclui sugerindo

parcerias estratégicas entre os produtores de resinas, transformadores e órgãos públicos. Faz-se necessária para que a cadeia de produção do plástico nacional não sucumba às fortes ofensivas de importação dos transformados chineses e das resinas plásticas do Oriente Médio.

|

||||

|